Meta’s Miljardenpuzzel: eindelijk overgewaardeerd of klaar voor een AI-doorbraak?

- Luc

- Mar 8

- 19 min read

Beste lezer,

Nadat het aandeel van Meta in 2022 zijn dieptepunt bereikte van 90 dollar, lijkt de stijging voorlopig geen einde te kennen. Het aandeel steeg in 2023 met 200%, in 2024 met 65%, en ook in het jonge 2025 is het aandeel alweer meer waard. Inmiddels wisselt het aandeel van eigenaar voor 610 dollar.

(Noot: ik begon medio februari aan deze analyse bij een koers van 730 dollar. Het leek hoog tijd om de waardering op dat niveau opnieuw te beoordelen. Normaal gesproken blijft de koers tijdens de periode dat ik bezig ben met een omgekeerde waardering, die meestal een week tot twee weken duurt, vrij stabiel. Maar dat was buiten Trump gerekend. Ik heb tijdens het analyseren en de gelijktijdige koersdaling mijn omgekeerde waardering bij 730 dollar opnieuw berekend en vervolgens gebaseerd op een prijs van 650 dollar. Vervolgens daalde het aandeel nog verder en deed ik de oefening opnieuw. Ik heb de omgekeerde waardering uiteindelijk berekend bij een koers van 610 dollar en de analyse daar op ‘vastgeklikt’. De overwaardering die ik bij 730 dollar vermoedde, is daarmee flink gerelativeerd. Je begrijpt dat er bij een koers van 610 dollar veel minder groei nodig is om het rendement te behalen dat ik verwacht dan bij een koers die 20% hoger ligt op 730 dollar.)

Mijn laatste waardering dateert alweer van ongeveer een jaar geleden, toen het aandeel nog 475 dollar waard was. Het is dus hoog tijd om uit te rekenen welke hogere verwachtingen de markt momenteel heeft ingeprijsd in de koers van 730 610 dollar.

Recente resultaten

Om de basis te leggen voor de omgekeerde waardering, richten we ons eerst op de sterke cijfers van het vierde kwartaal van 2024 en van het volledige boekjaar die Meta enkele weken geleden publiceerde.

Resultaten Q4 2024 (YOY)

Omzet: $48,3 miljard (+21%), hoger dan de verwachte $47 miljard. De groei van de advertentie-inkomsten was het sterkst in de regio 'Rest of World' (+27%), gevolgd door Azië-Pacific (+23%) en Europa (+22%). Noord-Amerika groeide met 18%.

EBIT: $23,3 miljard (+43%).

Operationele marge: 48% (Q4 2023: 41%).

Winst per aandeel (WPA): $8,02 (+50%), ruim boven de verwachting van $6,77.

Resultaten FY 2024

Omzetgroei: +22%.

EBIT-groei: +48%.

Operationele marge: 42%.

Winst per aandeel (WPA): +60%.

Overige gegevens

Dagelijkse actieve gebruikers: +5%, naar 3,35 miljard (noot: maandelijkse actieve gebruikers bijna 4 miljard)

Ad impressions: +6% (Ad impressions verwijzen naar het totale aantal keren dat een advertentie wordt weergegeven op een van Meta’s apps).

Gemiddelde prijs per advertentie: +14% in Q4, +10% over FY 2024.

Capex: $14,8 miljard in Q4, $39,2 miljard over FY 2024.

Aandeleninkoop: $29,75 miljard (FY 2024).

Dividenduitkering: $5,07 miljard (FY 2024).

Liquide middelen: $77,81 miljard.

Vrije kasstroom: $13,15 miljard in Q4, $52,10 miljard over FY 2024 (noot: niet gecorrigeerd voor SBC’s).

Headcount: 74.067 (+10% YOY).

Basisjaar

Aan de hand van het jaarverslag dat het bedrijf onlangs publiceerde, kan ik de cijfers en ratio’s van 2024 berekenen die relevant zijn voor de intrinsieke waardering. Zo kan ik het basisjaar van de waardering in beeld brengen. Ik kapitaliseer de R&D-investeringen en schrijf ze af over een periode van 3 jaar. De cijfers en ratio’s zijn dus R&D-gecorrigeerd, tenzij anders aangegeven.

In miljoenen USD:

Omzet: 164.501,0

Operationele marge (gerapporteerd): 42%

Operationele marge (R&D-gecorrigeerd): 50,53%

Effectief belastingtarief: 11,75%

Winst na belastingen / EBIT(1-t): 73.355,5

Operationeel geïnvesteerd kapitaal (IC) (exclusief goodwill en excess cash, inclusief R&D-actief): 212.356

Sales to capital ratio: 0,77

Rendement op kapitaal (ROIC): 34,54%

Rendement op incrementeel kapitaal (ROIIC) (verschil winst na belasting 2024/2023) / (verschil IC 2024/2023): 59,8%

Herinvestering (+/- werkkapitaalmutatie + groeicapex + groei-R&D): 31.757,67

Herinvesteringspercentage (herinvestering uitgedrukt als percentage van de winst na belasting): 43,29%

FCFF (excl. SBC): 40.550,48

Historische Resultaten

Nu we 2024 in kaart hebben gebracht, kunnen we de kerncijfers en ratio’s van de afgelopen tien jaar visualiseren met enkele grafieken.

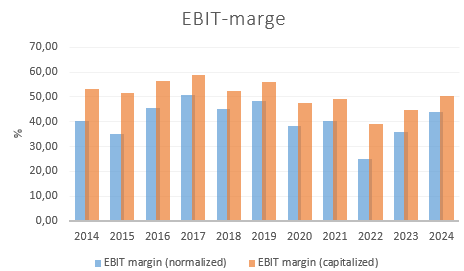

De omzet en EBIT groeiden met ongeveer 30% per jaar, terwijl de operationele marge grotendeels stabiel bleef.

Het bedrijf werd efficiënter dankzij schaalvoordelen en lagere SG&A-kosten, maar verhoogde tegelijkertijd zijn R&D-uitgaven als percentage van de omzet met enkele procentpunten. Per saldo bleven de marges hierdoor vrijwel onveranderd.

Het gemiddelde effectieve belastingtarief daalde aanzienlijk.

De sales-to-capital ratio verslechterde, voornamelijk doordat de aanzienlijke investeringen niet in gelijke mate resulteerden in omzetgroei.

De ROIC verbeterde licht, wat meestal wijst op een efficiënter gebruik van kapitaal, maar in dit geval is de oorzaak te vinden bij het gedaalde effectieve belastingtarief.

De hoge investeringsintensiteit onderstreept dat het bedrijf fors investeert met het oog op toekomstige groei.

Bronnen: eigen berekeningen op basis van data van Sharepad

Omgekeerde DCF

We hebben nu een goed beeld van de huidige situatie van het bedrijf en hoe het zich de afgelopen jaren heeft ontwikkeld. Tijd om vooruit te kijken met een omgekeerde DCF-analyse, waarmee we berekenen welke groei, winstgevendheid en rendementseis in de huidige koers zijn verdisconteerd.

Zoals gebruikelijk bij kwaliteitsbedrijven kies ik voor een twintigjarig model. Een tienjarig model acht ik ongeschikt voor een bedrijf dat naar verwachting dubbelcijferige groei zal realiseren en vermoedelijk nog lange tijd excess returns kan genereren. In dit model hanteer ik een periode van 15 jaar waarin ik een groei boven de inflatie projecteer, en een totale looptijd van een eerste projectieperiode van 20 jaar met een superieure ROIC.

Basisassumpties

Ik vul de DCF grotendeels in door aannames te maken over de winstgevendheid, belastingtarieven en investeringsefficiëntie voor de eerste projectieperiode (15 jaar voor groei en 20 jaar voor winstgevendheid). Daarnaast bepaal ik de perpetuele karakteristieken voor de lange termijn.

Daarmee resteren slechts twee variabelen die we nog moeten invullen: de omzetgroei tot aan de verwachte mature fase en de rendementseis die ons naar de huidige koers leidt.

Omzetgroei 2025-2027

Meta heeft tot nu toe alleen een omzetvork vrijgegeven voor het eerste kwartaal van 2025, maar nog geen prognose voor het volledige boekjaar. De verwachte omzet voor Q1 2025 ligt tussen $39,5 miljard en $41,8 miljard.

Voor de omzetgroei in de eerste drie jaar (2025, 2026 en 2027) baseer ik me op de gemiddelde analistenverwachting volgens Refinitiv, die uitkomt op respectievelijk 14,5%, 13,7% en 12,5%.

Operationele marges (R&D-gecorrigeerd)

De kosten zijn de afgelopen kwartalen veel beter onder controle dan in 2022.

Bron: https://s21.q4cdn.com/399680738/files/doc_financials/2024/q4/Earnings-Presentation-Q4-2024.pdf

De door Zuckerberg uitgeroepen "Year of Efficiency" heeft duidelijk zijn vruchten afgeworpen. Enkele kwartalen geleden gaf hij in een earnings call aan dat de afgeslankte versie van Meta hem goed bevalt en dat hij van plan is de kosten blijvend beter te monitoren.

Toch zullen de operationele kosten in 2025 volgens CFO Susan Li sterker oplopen dan de omzet. De grootste kostenstijging wordt verwacht bij infrastructuur, gedreven door hogere operationele uitgaven en afschrijvingen. Daarnaast zullen ook de personeelskosten fors stijgen, aangezien Meta technisch talent aantrekt voor strategische groeigebieden zoals infrastructuur, monetisatie, Reality Labs, generatieve AI en naleving van regelgeving.

Voor 2025 verwacht Meta een kostenpost tussen $114 miljard en $119 miljard, tegenover $95 miljard in 2024, een stijging van ongeveer 23%, terwijl de omzet naar verwachting met 15% zal groeien. Dit impliceert een daling van de marge.

Ik verwacht dat de operationele marge, gecorrigeerd voor R&D, in 2025 rond de 48% zal uitkomen. Voor de daaropvolgende jaren houd ik de aangepaste marge onder de 50%, ondanks de verwachte omzetgroei en mogelijke verdere efficiëntieverbeteringen.

Effectief belastingtarief

Meta betaalt een relatief laag belastingtarief. In het jaarverslag staat hierover het volgende:

“De totale belastingdruk voor ons bedrijf wordt beïnvloed door verschillende factoren, zoals de verdeling van onze inkomsten tussen de VS en andere landen met verschillende belastingtarieven. Daarnaast spelen de effecten van aandelencompensatie, de integratie van intellectueel eigendom uit overnames, veranderingen in onze bedrijfsstructuur en eenmalige zaken zoals juridische en fiscale schikkingen en belastingkeuzes een rol. Onze toekomstige belastingtarieven kunnen sterk schommelen en zijn lastig te voorspellen door veranderingen in de winstverdeling per land, wijzigingen in de erkenning en omvang van uitgestelde belastingactiva en -verplichtingen, of aanpassingen in belastingwetten, regelgeving of boekhoudprincipes.”

(Bron: 10-K 2024)

Voor 2025 verwacht de CFO een belastingtarief tussen 12% en 15%. Ik neem een middenwaarde en hanteer 13,5% als uitgangspunt. In de daaropvolgende jaren laat ik het tarief geleidelijk oplopen naar 15%.

Pas na jaar 10 verhoog ik het belastingtarief verder, totdat het uiteindelijk 25% bereikt, het niveau dat ik ook aanhoud in de perpetuele fase.

Sales-to-capital ratio

De sales-to-capital ratio geeft inzicht in de investeringsefficiëntie van een bedrijf. Een ratio van 2,0 betekent dat een bedrijf voor elke geïnvesteerde dollar in R&D, materiële vaste activa en werkkapitaal twee dollar aan omzet genereert. Bij een gelijkblijvende ratio zou het bedrijf voor elke extra dollar omzet een investering van 0,50 dollar moeten doen. Dit wordt berekend als:

Herinvesteringen = verschil in omzet/sales-to-capital ratio

Hoewel Meta sterk groeit, investeert het bedrijf nog aanzienlijk meer, waardoor de sales-to-capital ratio de afgelopen jaren is afgenomen. In 2018 lag deze ratio nog op 1,24, terwijl deze in 2024 is gedaald naar 0,77.

In de DCF laat ik de sales-to-capital ratio de komende jaren licht oplopen naar 1,0. Ik durf niet hoger te gaan, gezien de aanhoudende investeringsdrang van Zuckerberg, die vermoedelijk nog geruime tijd zal aanhouden en waarvan de uiteindelijke opbrengst bovendien voorlopig onzeker blijft. Een sales-to-capital ratio van 1.0 betekent dat Meta voor elke extra dollar omzet een volledige dollar moet investeren in (groei)-R&D, groeicapex en werkkapitaal.

ROIC en ROIIC

We hebben nu een duidelijk beeld van de geprojecteerde marges, het effectieve belastingtarief en de sales-to-capital ratio. Met deze gegevens kunnen we de ontwikkeling van de ROIC voor de komende jaren inschatten.

ROIC = EBIT(1-t) marge × sales-to-capital ratio

Op basis van bovenstaande aannames zal de ROIC de komende jaren pieken rond 35% en daarna licht dalen naarmate het belastingtarief stijgt.

De ROIIC (Return on Incremental Invested Capital) geeft aan welk rendement wordt behaald op de groei-investeringen. Dit berekenen we door het verschil in winst na belasting te delen door het verschil in geïnvesteerd kapitaal tussen twee jaren – oftewel de groei-investeringen van een bepaald jaar.

Voor 2025 zal de ROIIC waarschijnlijk wat lager uitvallen, omdat de forse investeringen in 2024 naar verwachting minder groei zullen opleveren dan voorheen. Hogere kosten (dus een lagere marge) en een iets hoger belastingtarief drukken de winst na belasting. Dit resulteert in een verwachte ROIIC van circa 15% in 2025.

Perpetuele groeivoet (na jaar 15)

Aangezien Meta nog steeds dubbelcijferige groei laat zien, gebruik ik zoals al gezegd geen tienjarig DCF-model. Dit zou immers vereisen dat de groei abrupt afneemt, wat ik onrealistisch vind. Bedrijven stoppen immers niet van de ene op de andere dag met groeien.

Daarom kies ik voor een twintigjarig model, wat meer flexibiliteit biedt. De eerste 15 jaar gebruik ik om een bovengemiddelde groei te projecteren. Vanaf jaar 16 laat ik Meta de maturiteitsfase reeds bereiken qua groei, maar houd ik de ROIC nog even op een hoog niveau.

Voor de perpetuele groeivoet hanteer ik een 3%, wat in lijn ligt met de langetermijninflatie en de verwachte economische groei.

Perpetuele ROIC (na jaar 20):

Pas na jaar twintig verlaag ik ook de ROIC en bereikt het bedrijf volledig de maturiteitsfase. Ik stel de ROIC echter niet gelijk aan de kost van het kapitaal, omdat ik de competitieve voordelen van Meta als bijzonder sterk inschat. Ik verwacht dat het bedrijf, zelfs op lange termijn, nog steeds in staat zal zijn om gedurende een lange periode excess returns te genereren. Daarom verlaag ik de ROIC in de perpetuele periode naar 15%.

Enterprise value naar equity value per share

Meta heeft momenteel $49 miljard aan uitstaande schulden en $74,5 miljard aan excess cash. Er zijn 2.614 miljoen verwaterde aandelen uitstaand.

Rendementseis

Ik heb de omgekeerde DCF berekend op basis van twee verschillende rendementseisen. Ten eerste gebruik ik een arbitraire eis van 10%, wat makkelijk rekent en redelijk lijkt voor Meta.

Als je, gezien de hogere Amerikaanse risicovrije rente, gerichter te werk wilt gaan zonder de beta als risicomaatstaf te gebruiken, kun je de volgende benadering overwegen:

Ik neem de risicovrije rente op tienjarige staatsobligaties van de munt waarin het bedrijf rapporteert (in dit geval de Amerikaanse dollar, met een rente van 4,23%) en vermeerder deze met een risicopremie op aandelen in ontwikkelde markten. Historisch ligt deze risicopremie tussen de 4% en 6%. Momenteel bevindt de markt zich aan de onderkant van deze vork, volgens data van Aswath Damodaran iets boven de 4%. Beleggers nemen momenteel een risicopremie aan die historisch gezien aan de lage kant ligt, maar ik hanteer zoals vrijwel altijd 5% als richtlijn.

Dit levert een totaal rendement van 9,23% op (risicovrije rente + risicopremie), wat het rendement is dat je momenteel kunt eisen voor het gemiddelde Amerikaanse bedrijf. Dit is ook het minimale rendement dat ik eis voor bovengemiddelde bedrijven zoals Meta, ondanks hun hogere kwaliteit, wat een veiligheidsmarge biedt.

Daarnaast voeg ik een extra risicopremie toe voor specifieke risicofactoren die ik denk te zien bij Meta. Ik hanteer 0.5% risicopremie per risicofactor. Deze factoren omvatten mogelijke antitrustzaken en regelgeving, privacykwesties, afhankelijkheid van andere platformen zoals Apple, en de concurrentiële en disruptieve omgeving. Dat leidt tot een extra risicopremie van 2 procentpunten.

Op basis hiervan kom ik tot een totale rendementseis van 11,23% (4,23 + 5 + 2), wat een conservatieve schatting is voor Meta met ingebouwde veiligheidsmarge. De markt lijkt momenteel echter iets lager te zitten en neemt een lagere risicopremie in aanmerking.

De rendementseis hoeft niet gewogen te worden, gezien de lage schuldgraad van Meta.

Welke groei is vereist bij een rendementseis van 10% en 11,23%?

Als we de rendementseis van 10% gebruiken voor Meta, dan moet het bedrijf na 2028 zijn omzet zeven jaar lang met 10% per jaar laten groeien. Vervolgens mag de omzet tussen jaar tien en vijftien geleidelijk teruglopen naar de gehanteerde perpetuele groeivoet van 3%. Bij deze groei en de eerder genoemde aannames over winstgevendheid en efficiëntie, houd je bij een aandelenkoers van $610 uitzicht op je rendementseis, mits de waardering gelijk blijft.

Bij de rendementseis van 11,23% is logischerwijs iets meer groei nodig. Om consistent te blijven met de rendementseis en de gehanteerde risicovrije rente van 4,23%, hanteer ik hier een perpetuele groeivoet van 4,23% in plaats van 3%. Na 2028 zijn drie jaar met 13% groei per jaar nodig, gevolgd door vijf jaar met 12% groei. Ten slotte mag de groei daarna beginnen terug te vallen naar jaar 15, waarna Meta ten slotte blijft groeien op een tempo van 4,23% in het oneindige.

Wat bij de koers van $730, waar ik begon?

Bij de koers van $730, de koers die me deed besluiten de waardering opnieuw te herzien, is bij bovenstaande aannames over winstgevendheid en efficiëntie en een rendementseis van 10%, de komende tien jaar een omzetgroei van circa 14% per jaar nodig. Deze groei mag daarna geleidelijk afnemen naar de perpetuele groei van 3%. Dit zou echter vereisen dat er veel goed gaat. Bij de rendementseis van 11,23% is de komende 10 jaar zelfs 17% groei nodig. Dit lijkt, buiten eventuele grote successen in AI en de metaverse gerekend, gezien de omvang van Meta, niet waarschijnlijk.

Traditionele benadering met tienjarig model

Voor de liefhebbers van de traditionele benadering, waarbij een tienjarig model wordt gebruikt, heb ik berekend wat het aandeel ongeveer waard is bij het hanteren van deze benadering. De groei tot 2028, de winstgevendheid en de efficiëntie blijven onveranderd. In het tienjarig model laat ik de omzetgroei na 2028 over een periode van 7 jaar veel sneller afnemen naar de perpetuele groei van 3%. Vanaf 2036 wordt Meta een volwassen bedrijf dat nauwelijks meer groeit en weinig investeert (wat ik echter onwaarschijnlijk acht). Bij deze aannames is het aandeel bij een rendementseis van 10% vandaag ongeveer $500 waard. Bij een rendementseis van 11,23% is het aandeel bij dezelfde aannames ruim $400 waard.

Is de groei haalbaar?

Het is duidelijk dat, ongeacht welke rendementseis je hanteert in het twintigjarige model, Meta de komende jaren aanzienlijk moet blijven groeien om als belegger aan de huidige koers uitzicht te houden op een rendement dat in verhouding staat tot het genomen risico.

De benodigde groei bij een rendementseis van 11,23% lijkt me momenteel te optimistisch, vooral zolang we nog niet weten of en hoe AI daadwerkelijk zal bijdragen aan de prestaties van het bedrijf buiten de advertentiemarkt. Wil je dat rendement behalen, dan lijkt het aandeel momenteel te duur en kijk je beter elders. Als je genoegen neemt met 10% rendement, dan lijken de projecties, puur op basis van de mogelijkheden in de advertentiemarkt, wel haalbaar en lijkt het aandeel correct gewaardeerd.

Een vraag die me geregeld gesteld wordt is hoe ik denk dat Meta deze groei kan realiseren, gezien het feit dat bijna de volledige wereldbevolking die toegang heeft tot het internet en de apps van Meta (China heeft dat laatste niet) al maandelijks gebruik maakt van een van die apps. In het beste geval groeien de gebruikersaantallen de komende jaren met ongeveer 5% per jaar, vooral gedreven door de opkomende markten, waar Meta nog stevig kan groeien, maar waarschijnlijk minder rendabel dan in meer volwassen markten.

Bron: https://s21.q4cdn.com/399680738/files/doc_financials/2024/q4/Earnings-Presentation-Q4-2024.pdf

Bron: https://s21.q4cdn.com/399680738/files/doc_financials/2024/q4/Earnings-Presentation-Q4-2024.pdf

Bron: Statista

Dit is dus niet voldoende. We moeten ons daarom meer richten op de omzet per gebruiker (average revenue per user ARPU) en onderzoeken in hoeverre daar nog rek op zit.

Laten we eerst kijken naar de verwachte groei van de advertentie-industrie. De meeste bronnen wijzen op een CAGR van digitale advertenties die de komende jaren tussen de 10% en 15% zal liggen.

Bronnen:

Naar schatting is tweederde tot driekwart van de totale advertentiemarkt digitaal. In die digitale markt hebben Alphabet en Meta een duopolie. De groei van de digitale advertentiemarkt wordt gedreven door factoren zoals de toenemende online consumptie, AI-gedreven optimalisatie, de opkomst van e-commerce en retail media, de populariteit van video en social media, efficiëntere programmatic advertising, en de verdere opkomst van mobiele apparaten.

Volgens verschillende bronnen, waaronder een rapport van Insider Intelligence uit 2023, hebben Alphabet (29%) en Meta (20%) samen ongeveer de helft van de Amerikaanse digitale advertentiemarkt in handen. (Bron: Axios)

Hoe kan Meta zijn omzet de komende jaren met dubbele cijfers laten groeien? Bedrijven zoals Amazon en TikTok zitten ook niet stil, dus Meta zal de omzet per gebruiker moeten verhogen. De gemiddelde omzet per gebruiker stijgt doordat adverteerders steeds meer betalen voor advertenties. Meta wordt steeds beter in het targeten van advertenties, waardoor ze waardevoller worden, omdat bedrijven een hogere return on ad spend ervaren.

Bron: Statista

Bron: https://s21.q4cdn.com/399680738/files/doc_financials/2024/q4/Earnings-Presentation-Q4-2024.pdf

Hoe kan Meta de ARPU verder laten groeien?

- De advertentieprijzen zullen stijgen omdat bedrijven meer betalen voor gepersonaliseerde advertenties, vooral op Instagram en Facebook. Dit komt door geavanceerde AI-gestuurde targeting en betere meetmogelijkheden. In 2024 steeg de prijs van advertenties bij Meta met 10%. Bovendien, naarmate Meta's data-verzameling en advertentie-targeting-algoritmen verbeteren, heeft het bedrijf zijn prijszettingskracht vergroot. Dit is goed zichtbaar in de snelle groei van Meta’s gemiddelde advertentie-omzet per gebruiker (ARPU), die eind 2023 wereldwijd bijna $50 bereikte, vergeleken met $25 in 2018.

- Meta kan ook profiteren van de groei van mobiele advertenties, aangezien het grootste deel van Meta's advertentie-inkomsten afkomstig is van mobiele advertenties. Met de wereldwijde toename van smartphonegebruik wordt dit een belangrijke aanjager van de omzetgroei.

- Daarnaast voegt Meta steeds meer advertenties toe aan platforms zoals Facebook, Instagram en Reels. Dit omvat bijvoorbeeld meer gesponsorde posts in de feed, meer advertenties in Stories en meer shopping-integraties. Hoewel er natuurlijk een limiet is aan het aantal advertenties dat je kunt tonen zonder dat gebruikers gillend wegrennen, blijft groei mogelijk.

- Om de ARPU verder te vergroten, zal Meta ook meer gebruikersactiviteit moeten genereren. Door boeiende content en AI-gestuurde aanbevelingen, zoals TikTok-achtige feeds, blijven gebruikers langer actief op het platform. Interactieve content, zoals polls, live video en AI-gegenereerde content, verhoogt de betrokkenheid en advertentieblootstelling. Ook de groei in videoweergave is een belangrijke factor: de videotijd op Instagram en Facebook steeg in 2024 met dubbele cijfers, en optimalisaties in 2025 moeten deze groei verder versterken. Bovendien zorgt Meta voor meer loyaliteit en retentie door community-functies en gepersonaliseerde content, zodat gebruikers terug blijven komen.

- Meta zal ook nieuwe advertentiekanalen en -platforms moeten ontwikkelen om de ARPU te laten groeien. Zo kan het aantal advertenties op WhatsApp worden vergroot door gesponsorde berichten en catalogus-advertenties uit te breiden. Daarnaast kunnen advertenties in de Metaverse en VR-ervaringen binnen Meta Quest, evenals AI-gegenereerde advertenties die dynamisch aangepast worden aan gebruikers, bijdragen aan de groei. Ook de langzame introductie van advertenties op Threads, Meta’s concurrent van X, kan een nieuwe inkomstenbron vormen.

- Naast advertenties verdient Meta ook via andere inkomstenstromen. Het bedrijf verdient niet alleen aan Facebook en Instagram, maar ook via WhatsApp Business, VR (Meta Quest) en abonnementen zoals Meta Verified. Hoewel advertenties nog steeds het grootste deel van de omzet vormen, groeien deze alternatieve inkomstenbronnen.

- Tot slot gebruikt Meta AI en machine learning om de effectiviteit van advertentiecampagnes te verbeteren. Dit zorgt voor hogere conversies, wat leidt tot hogere advertentieprijzen. Deze groei wordt mede gedreven door Meta’s voortdurende investeringen in kunstmatige intelligentie, die de efficiëntie en effectiviteit van de advertentiecampagnes optimaliseren.

Wat met disruptie?

Meta opereert in een markt die bijzonder gevoelig is voor disruptie. Voorkeuren en trends kunnen snel veranderen, wat een aanzienlijke risicofactor met zich meebrengt. Hoewel we deze risicofactor, zij het bescheiden, hebben meegenomen in onze rendementseis, verdwijnt het risico daarmee niet, ongeacht hoeveel extra rendement we ervoor eisen. Het is dus essentieel om in te schatten of Meta in staat is om de vele bedreigingen te weerstaan.

Als we naar het verleden kijken, zien we dat Meta altijd goed heeft gereageerd op nieuwe technologische trends. Er zijn verschillende voorbeelden van hoe het bedrijf zich heeft aangepast. Eerst kwam Snapchat, een sociaal mediaplatform dat zich richtte op visuele communicatie via foto's en video's die na een bepaalde tijd verdwijnen. Meta reageerde niet paniekerig, maar bracht snel zelf een soortgelijke functie uit: Stories. Deze werd razendsnel populair en bleek een succes.

Vervolgens kwam TikTok, een platform voor het delen en ontdekken van korte video's, met een algoritme dat gepersonaliseerde content aanbeveelt. TikTok won snel terrein, maar dat betekende niet het einde van Meta. In plaats daarvan introduceerde het bedrijf Reels, een functie voor korte video's die inmiddels ook een groot succes is. Reels worden op Instagram dagelijks meer dan 4 miljard keer gedeeld.

Momenteel probeert Meta met Threads de concurrentie aan te gaan met X (het voormalige Twitter). Threads groeit snel en heeft nu meer dan 320 miljoen maandelijkse actieve gebruikers, met dagelijks meer dan 1 miljoen nieuwe aanmeldingen. Een testfase met advertenties op Threads is inmiddels begonnen, maar het is niet te verwachten dat dit in 2025 grote omzetimpact zal hebben.

"Beter goed gepikt dan slecht verzonnen," moeten ze bij Meta gedacht hebben. Ze beschikken ook over een enorm voordeel: een ongekend grote gebruikersbase die maandelijks een van de Meta-apps gebruikt.

Facebook (~3,07 miljard gebruikers)

WhatsApp (~2,78 miljard gebruikers)

Instagram (~2,4 miljard gebruikers)

Messenger (~1 miljard gebruikers)

Threads (~320 miljoen gebruikers)

Bron: Statista

Als Meta het goed aanpakt, en dat hebben ze tot nu toe bewezen te kunnen, kunnen ze elke nieuwe bedreiging kopiëren en deze implementeren in hun bestaande diensten (of via een nieuwe app), om het direct uit te rollen naar hun enorme gebruikersbestand. Schaalvoordelen en netwerkeffecten spelen hierbij een cruciale rol.

Terwijl ik dit schrijf, werd bekend dat Meta de lancering van een nieuwe app, Meta AI, aankondigt. Daarnaast hebben we nog steeds de eeuwige belofte WhatsApp. Dit is een potentiële goudmijn waar nog relatief weinig omzet uit wordt gehaald, maar het is voor zowel consumenten als bedrijven een onmisbare app geworden. WhatsApp wint terrein in de VS en heeft daar nu meer dan 100 miljoen maandelijkse gebruikers.

Correctgewaardeerd op basis van advertentiebusiness, maar wat met Reality Labs?

Als we kijken naar de prestaties van Meta, het potentieel van zijn apps en gebruikersbase, en de toekomstvooruitzichten, denk ik dat het aandeel momenteel min of meer correct gewaardeerd is, of licht overgewaardeerd. Maar... we hebben in onze waardering nog helemaal niet gekeken naar de vele (experimentele) projecten waar Zuckerberg en zijn team mee bezig zijn, zoals de metaverse, VR, AR en vooral kunstmatige intelligentie. Ik neem eventuele successen in deze nieuwe gebieden niet mee in mijn projecties voor de toekomstige vrije kasstromen. Waarom? Omdat ik

A) geen idee heb of er überhaupt winnaars zullen zijn in AI,

B) als er winnaars zijn, ik niet weet wie dat zullen zijn,

C) als Meta een van die winnaars blijkt te zijn, ik niet kan inschatten hoe groot de groeimarkt zal zijn, en

D) als er veel groei mogelijk is, ik niet kan voorspellen welke returns daar behaald kunnen worden.

Want misschien kijken we dan wel naar een compleet andere return-on-capital-business dan we vandaag doen.

Ik heb even gekeken naar de winstgevendheid van de advertentiebusiness. Hou je vast. De gerapporteerde operationele marge bedraagt momenteel 42%, maar die wordt gedrukt door de zware investeringen in het experimentele segment Reality Labs. Als we die investeringen buiten beschouwing laten en ons uitsluitend richten op de winst en omzet van de advertentiebusiness, zien we dat de operationele marge momenteel 54% bedraagt (FY2024).

Bron: https://s21.q4cdn.com/399680738/files/doc_financials/2024/q4/Earnings-Presentation-Q4-2024.pdf

Als je, om het correct te bekijken, ook nog zou corrigeren voor R&D, zal de marge richting de 60% gaan. Kortom, de corebusiness van Meta is extreem winstgevend. Het valt echter nog te bezien of eventuele successen in AI ook gepaard gaan met dergelijke marges en return on capital.

Kortom, omdat ik geen idee heb van de toekomst van onder andere AI, wil ik daar in mijn waardering niet te veel rekening mee houden. Bij het waarderen van het aandeel neem ik echter wel de forse investeringen mee, omdat dat geld wel degelijk de deur uitgaat (wat uiteraard de return on capital van de advertentiebusiness drukt). De mogelijke groei die uit deze investeringen kan voortvloeien, houd ik in mijn projecties echter beperkt. Zo nemen we de kosten van de projecten mee zonder de potentiële vruchten ervan te projecteren. Dit lijkt me een conservatieve aanname, die ervoor kan zorgen dat eventuele successen in nieuwe gebieden voor Meta-aandeelhouders tot positieve verrassingen kunnen leiden. De keerzijde van de medaille is uiteraard dat de investeringen mogelijk nergens toe leiden en er sprake is van significante waardevernietiging. Ik denk dat je als aandeelhouder van Meta niet onder die onzekerheid uitkomt. Je weet waar je aan begint met Zuckerberg, en je moet vertrouwen hebben in zijn visie als oprichter/CEO en aandeelhouder met de meeste stemrechten en volledige controle over het bedrijf. Als je dat vertrouwen niet hebt, kun je beter bij het aandeel wegblijven.

Hoewel er fors wordt geïnvesteerd in projecten waarvan we geen idee hebben of en wat ze gaan opleveren, mogen we niet overschatten hoeveel (of hoe weinig) geld er daadwerkelijk naar de erg experimentele projecten vloeit. We hebben natuurlijk het omstreden metaverse, AR en VR (waaronder de samenwerking met Ray-Ban), hardware en Llama (de veelbelovende open-source chatbot van Meta), maar volgens Meta zelf gaat het grootste deel van de R&D-investeringen nog steeds naar het verder ontwikkelen van de 'family of apps' (FoA). In het jaarverslag staat:

“Het grootste deel van onze investeringen is gericht op de ontwikkeling van onze familie van apps (FoA). In 2024 werd 79% van onze totale kosten en uitgaven besteed aan FoA en 21% aan Reality Labs (RL). Onze investeringen in FoA bedroegen $75,25 miljard en omvatten uitgaven voor personeel, datacenters en technische infrastructuur om onze apps en advertentiediensten te verbeteren. Daarnaast investeren we aanzienlijk in de metaverse en wearables, waaronder de ontwikkeling van virtuele, mixed en augmented reality-apparaten, sociale software, neurale interfaces en andere kerntechnologieën. Onze totale investeringen in RL bedroegen $19,88 miljard in 2024 en omvatten kosten voor personeel en technologische ontwikkeling.”

Het is dus niet allemaal experimenteel. De R&D-investeringen die naar de 'family of apps' (FoA) gaan, leveren daadwerkelijk ROI op. De targeting van advertenties is aanzienlijk verbeterd, net als de AI-gestuurde content en optimalisaties, zowel voor gebruikers als adverteerders. Door AI kunnen advertenties beter gepersonaliseerd worden, en de plaatsing in feeds is geoptimaliseerd voor zowel gebruikers als adverteerders, wat opnieuw heeft geleid tot sterke groei.

Om af te sluiten, laat ik Zuckerberg zelf aan het woord. Zijn meest recente opmerkingen over R&D tijdens de earnings call van het vierde kwartaal van 2024 heb ik voor je samengevat:

Over AI

“Dit wordt waarschijnlijk het jaar waarin een zeer intelligente en gepersonaliseerde AI-assistent meer dan 1 miljard mensen bereikt, en we verwachten dat Meta AI die leidende assistent zal zijn. Meta AI wordt al door meer mensen gebruikt dan welke andere AI-assistent dan ook, en dat geeft ons een blijvend voordeel. Ons unieke plan richt zich op personalisatie, mensen willen een AI die past bij hun context, interesses, persoonlijkheid en cultuur. We geloven niet in één universele AI voor iedereen, maar in keuzevrijheid. Dit kan een van de meest transformatieve producten worden die we ooit hebben gemaakt.

We verwachten ook dat Llama en open source AI-modellen dit jaar de meest geavanceerde en breed gebruikte modellen worden. Llama 4 is in ontwikkeling, met verbeterde multimodale en agentische capaciteiten. Ons doel is niet alleen concurreren met gesloten modellen, maar ze overtreffen.”

AI en Softwareontwikkeling

“In 2025 zou het mogelijk kunnen worden om een AI-engineeringagent te bouwen die op het niveau van een ervaren middenklasse softwareontwikkelaar kan coderen en problemen oplossen. Dit zou een van de belangrijkste innovaties in de geschiedenis kunnen zijn en een enorme markt creëren. Het bedrijf dat dit als eerste realiseert, zal een strategisch voordeel hebben.”

AI-brillen en Hardware

“Onze Ray-Ban Meta AI-brillen zijn een succes, en dit jaar zal bepalen of AI-brillen de volgende grote computercategorie worden. Veel succesvolle consumentenelektronica verkochten tussen 5 en 10 miljoen eenheden in hun derde generatie. Dit jaar zal bepalen of we op weg zijn naar honderden miljoenen AI-brillen of dat het langer zal duren. Wat vaststaat: AI-brillen zijn een perfecte vormfactor voor AI-gebruik.

We investeren honderden miljarden dollars in AI-infrastructuur. We verwachten dit jaar bijna 1 gigawatt aan datacentercapaciteit online te brengen en bouwen een 2-gigawatt AI-datacenter, dat zo groot is dat het een groot deel van Manhattan zou beslaan.”

Metaverse en Horizon

“Dit wordt ook een cruciaal jaar voor de metaverse. Het aantal gebruikers van Quest en Horizon groeit gestaag, en dit jaar zullen veel investeringen hun vruchten afwerpen, waardoor de metaverse visueel indrukwekkender en inspirerender wordt.”

Voor een uitgebreide samenvatting van de Q&A van het laatste kwartaal, zie mijn overzicht: https://luckroeze.substack.com/publish/posts/detail/156075983?referrer=%2Fpublish%2Fhome%3Futm_source%3Dmenu

Conclusie

Ik bezit de aandelen van Meta vandaag nog steeds primair vanwege zijn dominante positie in de lucratieve advertentiemarkt. Puur op basis van de corebusiness lijkt het aandeel sinds lange tijd opnieuw licht overgewaardeerd, of in het beste geval correct gewaardeerd. Toch ben ik bereid een premie bovenop de intrinsieke waarde te accepteren vanwege Meta’s focus op veelbelovende nieuwe markten, Zuckerberg's visie en de diepe zakken van het bedrijf. De optionaliteit van de gebruikersbase en veelbelovende R&D-projecten maken Meta voor mij vandaag, tegen de huidige prijs, nog steeds aantrekkelijk genoeg om mijn aandelen vast te houden. Ik ben me echter terdege bewust van de aanzienlijke onzekerheid die ermee gepaard gaat.

Disclaimer: deze analyse is niet bedoeld als beleggingsadvies maar een persoonlijke mening en kan dienen als aanvulling op uw eigen onderzoek. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten, maar om een beeld te schetsen van de onderliggende onderneming(en). U bent zelf eindverantwoordelijke voor de beslissingen die u neemt met betrekking tot uw beleggingen.

Comments